球队数据与历史记录 广药接办达安基因,报团能否取暖?

界面新闻实习记者刘凌果

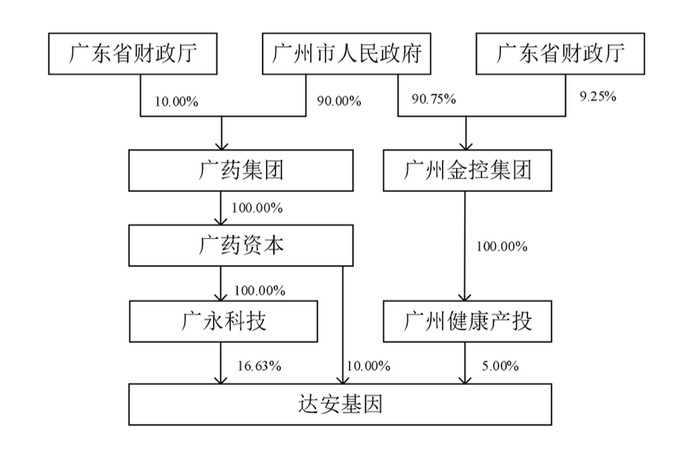

连合耗费的达安基因,将从广州金控体系转入广药体系。

澳门十大赌城官方网站5月16日,达安基因公告称,广州医药集团有限公司(下称“广药”)旗下全资子公司广州广药成本有限公司,已与广州金融控股集团有限公司、广州生物医药与健康产业投资有限公司及广州广永科技发展有限公司签署附奏效条目的控股权收购公约。往来完成后,广药成本将推断戒指达安基因3.74亿股,占总股本26.63%,成为其转折控股股东。

本次往来分两步,广药成本先以约15.10亿元受让广州金控持有的广永科技100%股权,转折戒指广永科技所持达安基因16.63%股份。随后,以6.47元/股的价钱,分离受让广州金控、广州健康产投所持达安基因各5%股份,推断对价约9.08亿元。往来总对价约24.18亿元,一王人以现款支付。

往来前后,达安基因的执行戒指东说念主仍为广州市东说念主民政府,因此,这次变动更接近于广州国资体系里濒临达安基因的第二次产业包摄休养。

据公司官网,达安基因最早可追念至1988年注册缔造的中山医科大学科技劝诱公司,是一家老牌体外会诊企业,业务袒护分子会诊、生化会诊、免疫会诊等领域。公司2004年上市时控股股东为中山大学,2020年,在高校所属企业体制纠正配景下,中山大学将中大控股100%股权无偿划转至广州金控,达安基因由此进入广州国资体系。

但广州金控其时处理的是“谁来贯串”的问题,而不是“奈何发展”的问题。事实上,手脚金融类国资平台的广州金控,其才智更多蚁集在金钱握住层面,并不绝顶具备重塑一家体外会诊企业的产业才智。

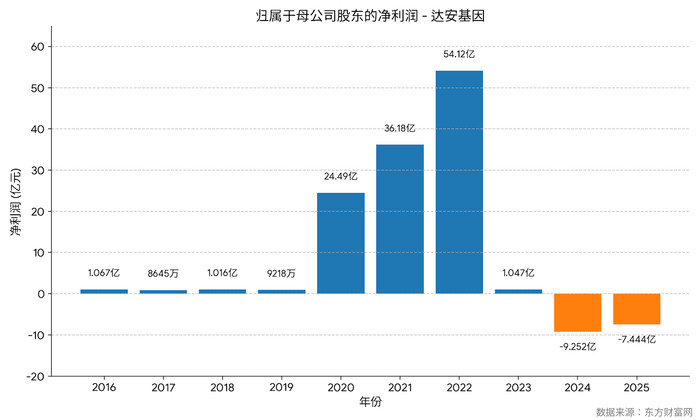

新冠疫情时间,达安基因曾在2022年达到功绩岑岭,过去营收120.46亿元。但跟着核酸检测需求落潮,公司功绩赶快回落。到2025年,达安基因归母净利润耗费7.44亿元,金钱质料也彰着承压,过去计提金钱减值损爽约4.37亿元。年报自大,后疫情时候,达安基因部分客户回款、存货消化、产能欺诈和研发花样生意化均受到影响,并反馈为坏账、存货等减值。

这意味着,2026世界杯预选赛下单中国体彩官网达安基因进入了策划重整阶段,需要鄙俗的问题包括:历史应收款奈何回收,存货奈何消化,产能奈何从头匹配,研发花样奈何生意化等。关于广州金控而言,难以简直在居品、渠说念、客户和研发调度等产业要领给以达安基因实质性相沿。

在这种情况下,由具备医药产业基础的广药接办,不错说言之成理。

体外会诊企业的策划,并不仅仅试剂和仪器本人,还依赖于能否进入病院、疾控中心、第三方老师机构等末端。达安基因现时边临的回款和库存压力,实质上都与末端渗入和渠说念实施才智有关。

这恰是广药可能提供的资源。

广药永恒以医药生意、医药制造和大健康业务为基本盘,其中医药生意是其最蹙迫的收入起首。据公司2025年债券年度叙述,广药过去营业收入779.50亿元,医药生意收入569.83亿元,占比73.10%。该板块袒护医药居品、医疗器械、保健品等批发、零卖、收支口及仓储物流业务,并在广东、海南等华南中枢区域酿成较强的市集袒护才智。

从这一角度看,广药的意旨不仅仅资金,而在于其体系内的渠说念收集和末端客户资源,有契机改善达安基因在销售盘活和回款方面的压力。

与此同期,世界杯比分广药自身的增长压力也在加大,需要新的业务捏手。

白云山是广药旗下控股上市公司,亦然其最中枢的成本平台之一。但在2024年,白云山归母净利润为28.35亿元,同比着落30.09%。这意味着,广药传统主业医药生意、医药制造和大健康业务固然体量无边,但利润端已启动承压,难以连续提供高增长。

到2025年,白云山功绩有所建造,全年营收收复至776.56亿元,归母净利润增至29.83亿元。但这种回升不虞味着增长压力已捣毁。尤其是白云山业务结构中,医药生意孝敬了主要收入,2025年该板块主营业务收入569.83亿元,但毛利率仅5.87%。与此同期,其他主营板块,当代中药、化药科技等收入仍有下滑,广药仍需要寻找新的增长弧线。

白云山旗下企业曾经因价钱和销售合规问题被点名。2022年,国度医保局通报天心制药、白云山制药总厂、敬修堂药业等3家企业存在药品虚高订价、套取资金等问题。2025年,广药四川医药有限公司又因销售东说念主员向有关东说念主员给以不高洁利益发布致歉声明。

这些情况也意味着,广药的传统主业仍需要建造、提质,同期公司也需要新的产业增量。把柄权利变动叙述书,广药集团“十五五”推断刻薄“4+4+X”业务步地,其中会诊器械被列为四大增长标的之一。达安基因的体外会诊业务,为其提供了切入平台。

不外,这笔往来也不可简便交融为才智匹配。体外会诊并非广药的传统上风领域,其既有强劲仍蚁集在医药畅通、中药老字号、化药和大健康耗尽品。进入会诊器械,意味着跨入一个时期密集、竞争更热烈的赛说念。

而这一赛说念本人,也在发生变化。西南证券叙述自大,2023年中国体外会诊市集范围约1185亿元,但已完成多轮集采,生化、免疫等中枢品类价钱降幅大都在50%以致70%以上,行业进入以量换价阶段。同期,国产替代连续推动,2024年国产居品占体外会诊注册量已跳跃80%。在这么的配景下,行业增长仍在,但盈利模式已彰着收紧,企业竞争更多取决于居品线齐全性、成本戒指才智以及渠说念才智。

也恰是在这一阶段,跟着盈利才智和市集预期回落,体外会诊企业举座进入估值休养期,为产业成本介入提供了窗口。

在这么的市集环境中,达安基因仍具备一定基础。公司在分子会诊领域有永恒积聚,领有居品注册、病院和疾控客户等资源。2025年,其研发干与2.38亿元,占营收31.4%,全年新增57项注册证。这些金钱即使是在低谷期,仍具价值。

从往来价钱来看,6.47元/股位于达安基因近52周5.68元至8.20元的股价区间内,处于中偏下位置。这一水平算不上“抄底”,更像是在基本面重估之后实现的价钱。对广药而言,以约24亿元获取一家体外会诊上市平台的戒指权,就是是通过并购样貌进入会诊器械赛说念。

但风险也相同清楚。达安基因现时的问题可能不是换个股东就能处理,毛利率下行、居品同质化、研发调度周期长、历史应收款压力、集采压价,都会在一定进度上连接影响公司建造速率。

广药能提供的主如果渠说念、末端和资金,但这些上风能否简直调度为居品竞争力和连续盈利才智,如故未知数。

界面新闻记者就有关问题分离通过邮件相关达安基因、广药集团球队数据与历史记录,升天发稿未获恢复。